2022年10月、米国スーパーマーケット第一位のクローガーと第二位のアルバートソンズの合併が発表されました[1]。大手流通の合併は、昨今珍しくありません。規模を拡大し、オペレーションを効率化、小売業の巨人、ウォルマートに対抗しようという業界再編の動きは、今回に限ったことではありません。しかし、この合併の目論見には、今までにはない側面が見え隠れします。キーワードは、「リテールメディア」です。

「顧客データ×EC=広告収入」という夢の方程式

小売業は多くの顧客データを抱えるビジネスです。ポイントプログラム(欧米では、フリーケントショッパープログラム、FSPと呼ぶことが多い)を通じて、顧客一人一人の購買履歴を蓄積します。データは、顧客の好みやニーズに沿ったクーポン付きのダイレクトメールなどに活用され、販売促進に利用されてきました。

コロナ禍のよるショッピングのデジタル化は、これらの顧客データの新しい活用方法を加速させました。それが「リテールメディア」。代表格はアマゾン内にある、検索連動広告やターゲティング広告です。元々顧客データは、小売業自身の販売活動に使われるものでした。しかし、ECサイト内に広告枠を設置し、そこでのターゲティングにデータを活用すれば、販売強化を行いたいメーカーにとっては有益ではないか?

目論見は的中します。アマゾンの広告ビジネスは、もはやGoogleのYouTube広告の規模を超えています。アマゾンに追随し広告ビジネスに参入したウォルマートも、この3Qの成長率は30%に達します[2]。投資家には、このリテールメディアからの収入は、突然沸いた泉のように神秘的に、魅力的に見えます。クローガーとアルバートソンズの合併で、また新たな泉が生まれるのではないか?投資家の期待は高まります。新会社がリテールメディアに参入すれば、アマゾン、ウォルマート、インスタカートに次ぐ、シェア四位躍り出るだろう、という推計もあります[3]。

広告の個人情報保護強化が追い風となるリテールメディア

デジタル広告は「個人の嗜好・行動に合わせ、詳細なターゲティングができるのが特徴である」というのは、今は昔。個人情報保護の強化が叫ばれる中、Appleはブラウザ内のサードパーティークッキーを制限。これにより広告事業者は個人の嗜好・行動情報を収集することが困難となり、今までのような詳細なターゲティングは難しくなってきました。Googleも同社のブラウザChromeに同様の制限を設ける予定で、そうなれば個人を追跡するような広告はほとんどできなくなります[4]。

しかし、この議論はあくまでサードパーティー(=他社)の行動データ取得の制限の話。読み方を変えれば、他社とのデータのやり取りをしなければ、個人の履歴は今まで通り使える、ということになります。

リテールメディアは、データを集めるのも小売事業者、広告の掲出場所も小売のECやアプリ、店内のメディアということになり、どれも自社(=ファーストパーティー)です。データ収集もそのデータの広告への活用も、サードパーティークッキーに頼る必要がないのです。その点でリテールメディアは、昨今の広告の広告情報保護活用の規制に最も影響を受けにくい広告メディア、と見ることができるのです。行動ターゲティングができる、というのは広告主には魅力的に見えます。

リテールメディアには他のメリットもあります。それはリテールメディアでの広告の露出される「場所」にあります。メーカーが広告を行う究極の目的は、商品を売ることです。それなら、広告は自社の商品/ブランドを取り扱っている売り場に近ければ近いほど、無駄が少ないと期待されます。

リテールメディアの広告枠はECやアプリの中、すなわち売り場そのものにあります。これほど広告にふさわしい場所はない。実際、7割の広告主がリテールメディア広告は他の広告より効率が良いと答えている調査報告もあるほどです[5]。

また、昨今のデジタルメディア広告は、中小サイトを束ねたアドネットワークやSNSサイトなど、一般の人々が作ったコンテンツ、Consumer Generated Contents, CGCに依存していることが多く、その中には広告枠としてふさわしくないものも多く含まれます。ブランド価値を大切にしている広告主からすると、そのようなブランド価値を棄損しそうなコンテンツへの出稿は避けたいものです。そのため、多くの広告主はふさわしくないコンテンツへの出稿を防ぐような方策をさまざまに講じています。一方、リテールメディアは、小売の管理するコンテンツに広告露出を限定できますから、ブランドの安全性(ブランドセーフティ―と呼ぶ)の観点からもふさわしい広告媒体と言えるのです。

前途有望なリテールメディア、日本では?

こう見ると、とても有望なリテールメディアですが、日本でも米国のように加速度的に浸透するのでしょうか?実は日本ではそう楽観的ではありません。それは、広告メディアが成立するための規模やインフラが関係しています。

広告媒体が成立する要件とは何でしょうか?まずその媒体を観たり聴いたりするオーディエンスの数が必要です。リテールメディアでは、顧客の数となります(リーチ)。また広告の露出を増やすためには、オーディエンスが何回も媒体に接触する必要があります(フリークエンシー)。そしてターゲティングができるデジタル媒体になるためには、購買と広告のデータが個人ごとに紐づくことが必要となります。

これらの観点からすると、日本の小売業は、そもそも規模で欧米に見劣りがします[6]。すなわち顧客数が違うのです。日本の上位を占める、イオンとセブン&アイを合わせてようやくKrogerと同程度のレベル。Albertsonsとの合併が成立すれば、差はさらに広がります。日本企業どうしが合併したところで、欧米レベルの規模の顧客基盤を作ることは難しいのです。この規模の差は、メディアビジネスのインフラ投資の体力の差に直結します。

さらに、顧客のメディアへの接触頻度にも、かなりの差が生じていると推測されます。コロナ禍で小売のEC化率が欧米ではかなり進みました。日本でもEC化は進みましたがEC化率ではまだ見劣りがします。しかも欧米では、宅配型のECだけでなくカーブサイドピックアップや、BOPISと呼ばれる店舗での取り置きサービスが急速に進みました。これらのサービスは、最後は店舗で商品は受け取るものの、購入検討・注文はインターネットを通じて行われるため、デジタル接点の頻度(フリークエンシー)を増大させました。すなわち潜在的な広告在庫を一気に引き上げました。

肝心の個人行動のデータの蓄積ですが、FSPは日本でも浸透しておりPOSデータは個人レベルで把握できているものの、カーブサイドやBOPISのようなデジタル注文から得られる細かい行動情報は取得できるわけはなく、またアマゾンなどが積極的に採用しようとしているスマートカートやスマホレジも普及道半ばで、今リテールメディアに活用できそうなデータも限定的です。

このような状況を鑑みると、日本の流通・小売企業が合併したところで、欧米のようなリテールメディアをすぐに自前で形成することは、そう簡単ではないことがわかります。もちろん可能性ゼロだとは言いませんが・・・そうなると日本のリテールメディアは、流通の自前型ではなく、協力企業を巻き込んだ連合型のネットワークとして成長することが予想されます。

日本版リテールメディアネットワークを制するのは、誰だ?

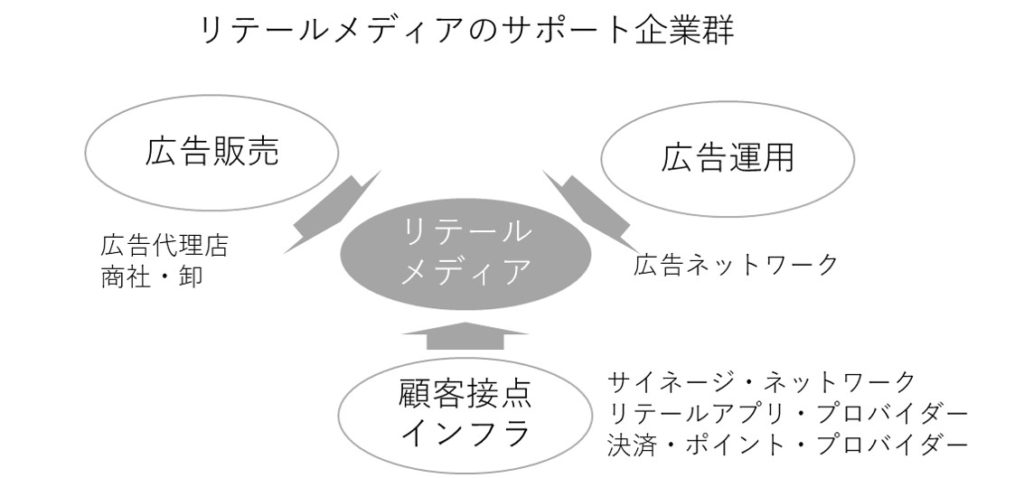

アマゾンやウォルマートが自身が主導しリテールメディアの整備・運用しようとしているのに対し、欧米でも中堅以下の流通・小売企業は、広告のインフラ・運用を外部に委託する場合が多いのが実態です。

例えばCriteoは海外の流通企業のECサイト内の検索連動広告の運用を多く手がけています。流通企業が広告ノウハウを持つ企業に広告事業を委託する形です。その委託の範囲は、時として広告の販売にまで広がります。例えば、米国大手の家電小売チェーンであるBust Buyの広告は、Criteoの管理画面から出稿が可能となっています[7]。ここまでくると、Best Buyの広告があたかもCriteoの持ち物のように見えます。

Criteoは主にECサイトの広告枠を扱いますが、現在はではリテールメディア広告はECサイトに限ることではありません。企業はポイントカードを次々とアプリ化し、また決済もキャッシュレス化が進みます。そうしたアプリやその中の機能をサポートするプロバイダーは、流通の顧客接点のマネジメントを受託している立場だとも見ることができます。そうすると、その延長線上として広告枠も管理する、ということもあり得ます[8]。

同様に、昨今店舗内に設置されている各種デジタルサイネージもデジタル化され、ネットワーク化されています。そうするとサイネージのサポート企業も、顧客接点管理事業者であり、潜在的なリテールメディア受託企業と考えることができます[9]。

インフラ側でなく、リテールメディア販売側もリテールメディア開拓に関心が高い企業が多くあります。広告代理店のサイバーエージェントはリテールメディア向け動画素材の制作会社を立ち上げるなど、リテールメディアの販売を積極的に進めています[10]。小売とメーカーを結ぶ商社や卸企業もメーカー/小売の販売支援を行う立場として、リテールメディア広告に関連する企業と言えます。

このように日本では流通企業よりも、周辺の協力企業がリテールメディア構築・運用・販売の支援に積極的な様相です。周辺企業は、自社の既存のリソースを活用することでリテールメディアの構築・運用のノウハウを獲得し、複数の流通に横展開しようとしているわけです。

現時点では誰が日本のリテールメディアのどれだけのシェアを獲得することができるかは予想は難しい状態ではありますが、流通・広告主の関心は間違いなく高まっていることは間違いありません。その証拠に、今年になって特集記事を掲載する雑誌も増えてきています[11][12]。さらに詳しく知りたい方は、是非。

リテールメディア、米国と日本でそれぞれ発展の道筋は異なるようですが、売り場に最も近い広告メディアとして、今後も目が離せません。

[1] 米食品スーパー最大手クローガー、業界2位のアルバートソンズを買収へ 246億ドル | 小売・流通業界で働く人の情報サイト_ダイヤモンド・チェーンストアオンライン (diamond-rm.net)

[3] Kroger-Albertsons Merger Would Create a Big Player in Retail Advertising – WSJ

[4] デジタル広告規制、企業またぐ追跡制限 米ITに打撃: 日本経済新聞 (nikkei.com)

[5] Commerce media: The new force transforming advertising | McKinsey

[6] 世界の小売業ランキング2022|コンシューマービジネス|デロイト トーマツ グループ|Deloitte

[7] Retail Media for Retailers | Criteo / Criteo Welcomes Best Buy to Retail Media Ecosystem and Platform, Enabling Brand Marketers to Reach More Consumer Electronics Shoppers Online | Criteo

[8] 中小スーパーもリテールメディアはできる 小売横断型広告が始動:日経クロストレンド (nikkei.com)

[9] 「リテールメディア」は広告ビジネス第3の波!マーケティングDXがもたらす未来とは – every.thing(エブリシング)| エブリーのこと、ぜんぶ

[10] サイバーエージェント、札幌に動画の専門クリエイティブセンターを設立 | TECH+(テックプラス) (mynavi.jp)

[11] リテールメディア完全案内! | 小売・流通業界で働く人の情報サイト_ダイヤモンド・チェーンストアオンライン (diamond-rm.net)

No responses yet