8月末、毎年恒例となりました、経済産業省の「電子商取引に関する市場調査」の結果が発表となりました。この調査では2022年の日本のECの状況についてまとめられています。2022年はコロナ禍からの経済の回復期にあたるため、どのようなことが起きているかを考察することは、今年、来年を予想するためにも役に立つ思われます。

EC全体ではコロナ特需は収束も、成長は続く

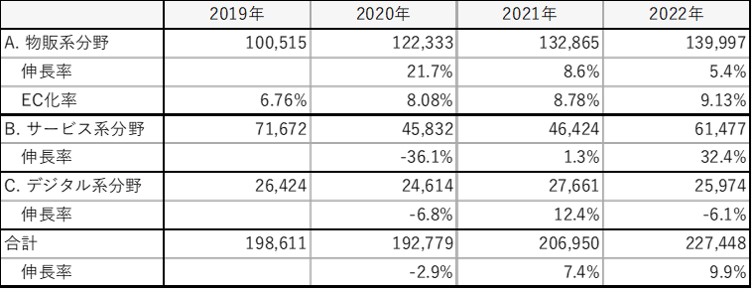

コロナ禍の影響が直撃した2020年、ECの世界ではプラスとマイナスの両方の影響が大きく現れました。プラスは「物販系通販」の伸長。2割を超える増加となりました。一方のマイナスの影響は、「サービス系分野」の大幅マイナス。旅行、チケットが6割を超えるマイナスで、全体でも3割を超えるマイナスでした。

物販系のECについては、日本の物販全体の中でECがどれくらいの比率を占めるかを示す「EC化率」という指標があります。EC化率は徐々に伸びており、2022年には9%を超えるところまでに達しました。ただ、海外のEC化率は遥か先を行っています。JETROのレポートに寄れば、中国45.3%、英国35.9%など、EC先進国のEC化率はとてつもない数字となっています。米国は15.0%と少し低めですが、それでも10%を大きく上回っています。日本が10%にはわずかに届かなかったのは残念です。(ちなみに、JETROのレポートの数字は少し今回の調査結果より全体的に大き目の数字になっているようで、日本は12%となっています。)

食品がけん引する物販系EC

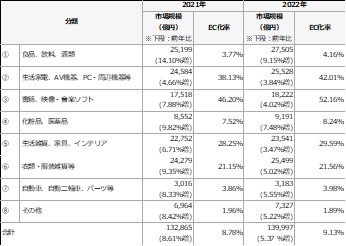

物販系EC全体の伸長率は5.4%でしたが、以下の表に示すように、ほとんどのカテゴリーは全体の成長率と同程度か、下回っています。全体を上回るのは、化粧品・医薬品(7.48%)と食品・飲料・酒類(9.15%)となります。特に、食品・飲料・酒類(以下、広義の意味で「食品」とシンプルに呼びます)は10%近い伸びを示しており、物販EC全体をけん引します。一方でEC化率は4.16%とまだまだ低い水準です。

電子商取引市場規模(経済産業省「電子商取引に関する市場調査」より)

食品は物販の中でも大きなシェアを示します。日々の買い物のほとんどが食品と言っても過言ではありません。この食品カテゴリーでEC化が進むというのは、日々の買い物のEC化が進んできていると考えても良いでしょう。日本では住宅の近く、通勤通学途上にスーパーやコンビニなど、食品を扱う店舗が多く存在するため、EC化が長年進んできませんでした。しかし、コロナ禍をきっかけにレトルトや冷凍など、保存可能な食品をまとめてお取り寄せする習慣が浸透したこともあり、EC化を後押ししたようです。ふるさと納税で食品のお取り寄せ(ふるさと納税は返礼品ですが)の楽しみを知った方も多いのではないでしょうか。

食品は市場規模が大きいため、EC化の伸びしろはまだまだ大きいと言えます。ただ、食品は健康食品や化粧品などに比べ商品単価が低かったり、粗利が薄かったりするものも多くあります。そのため、マーケティングコストを確保しておかなければならないECでは、注文単価をアップするための工夫、粗利を確保する工夫が重要となってきます。もしくは集客を店舗と連携するなど、マーケティングで効率化を図るのも一つの手です。成長領域ではありますが、食品ECは利益の作りこみで一工夫が必要なカテゴリーと言えます。

リアル接点復活で、サービス系ECにもビジネスチャンス

2022年のサービス系ECは、32.43%と大幅に増加しました。ただし規模はコロナ禍前の2019年の85.5%にとどまっており、完全復活は2023年に持ち越しとなりました。

電子商取引市場規模(経済産業省「電子商取引に関する市場調査」より)

飲食店のネット予約を示す「飲食サービス」も同様の傾向を示しています。一方でフードデリバリーサービスは二けた成長と2022年も好調でした。しかし、リアル接点回帰の傾向を考えると、2023年は成長鈍化すると思われます。懸念点は、リアル、デリバリーともに人手不足。コロナ禍で非接触のためにIT化が進んだ飲食業界では、今度は人手不足解消のためにこのインフラ使われることになるでしょう。統計的にどこに含まれるかは定かでないですが、リアル店舗でもテーブルオーダー(席のQRコードから注文する)が普及する、といったことが今後ますます広がること思われます。店の外でも中でもネット注文になるわけです。

予約や注文がEC化するという傾向は、飲食にとどまりません。他のサービスでも同じような現象が進行すると思われます。表の中では理美容サービスがそれにあたります。理美容サービスは、2019年にネット予約の割合が電話予約を上回りました。2020年はコロナ禍の影響で成長が鈍化。翌年は、理美容市場全体は復調傾向を示したものの、テレワークの普及などでネット予約は戻りませんでした。2022年にはようやく増加に転じています。需要が回復すれば予約は便利さに優るネットにシフトすると予想されます。理美容以外でも日本の産業はサービス化が進みますから、現状「その他」に分類されているものもEC化が進むと期待されます。

ちなみに、理美容サービスや飲食店のEC化の背後には、顧客を簡単に管理できる顧客・予約管理サービスの存在があります。リクルートの「SALON BOARD」やSTORESの「STORES予約」などがそれにあたります。クラウド化と広告や決済サービスとのバンドル化で、安価にシステム投資なしに始められる手ごろさで急速に普及が進んでいます。

有料動画サービスは堅調に成長、CTVの成長に寄与

デジタルコンテンツでは、オンラインゲームの浮き沈みが顕著です。ゲーム機器の発売のタイミングや、ガチャの流行など、短期的な話題で毎年の市場規模が上下する構造が見えます。

電子商取引市場規模(経済産業省「電子商取引に関する市場調査」より)

一方、電子書籍、音楽配信は堅調に増加。その影響が街中の書店、レコードショップの減少として実感されます。さらに注目すべきは、有料動画配信です。2019年急成長を見せた後も失速することなく、2022年においても15%近い成長を維持しています。映画やドラマを有料で視聴するモデルは、ネット動画の視聴をテレビ画面へシフトさせていると考えられます。昨今、CTV(コネクテッドテレビ)が話題になっていますが、コロナ禍の中、家庭のネット環境が改善されたことも後押ししていると思われます。ドラマ好きの間でもTVerで好きな時に視聴する人も増え、テレビとネットの融合がますます進みます

CTVの台頭は、今までテレビの多チャンネルを支えてきたCS/ケーブル放送の衰退を招きます。CS/ケーブルテレビは、広告媒体として通販広告を支えてきたメディアです。行き場を失った通販広告が、CTVへ流入してくる可能性は大きくあります。ただ、有料動画サービス内に広告枠がどれだけ設置されるかは日本では未知数です。ネットフリックスが広告付きプランをスタートさせましたが、アマゾンプライムは今のところ噂どまりです。(米国アマゾンは、Thursday Night Footballをアマゾンプライムで独占的に配信し、放送中に広告を流しました…その意味では広告モデルは一部スタートしています。)もちろんTVerやAbema、YouTubeなど無料動画には広告が付きますので、テレビで視聴されるネット動画の広告枠は増えてて来るのは確実です。課題はコストで、現状ではCTVのCPM(千人あたり広告露出コスト)は地上波テレビに比べ割高です。CTVにはターゲティング機能がありますが、通販広告を呼び込むにはもう少しコストが下がる必要があるでしょう。

まとめ

毎年恒例のEC調査ですが、数字を眺めているだけでもいろいろなことが想像できるものです。このレポートにはBtoBや、越境ECについても統計データや分析が掲載されています。これらについてもどこかでコメントできればな、と思います。

(了)

No responses yet